집을 구매할 경우, 우리는 은행을 통해 주택담보대출을 받으면 우선적으로 변동금리를 적용한 대출을 받게 됩니다.

주택을 담보로 은행에서 대출을 받고 변동금리에 따라 이자를 갚아 가는 거죠.

하지만 변동금리는 금리가 인상되면 이에 따라 대출이자의 금액도 같이 인상됩니다.

그래서 아파트를 최초 분양받는 경우 변동금리가 아닌 고정금리를 선택하는 경우가 많죠. 고정금리는 금리가 떨어지거나 오르거나 변동이 되어도 처음 계약한 고정금리로 만기 때 까지 이자를 내는 건데요.

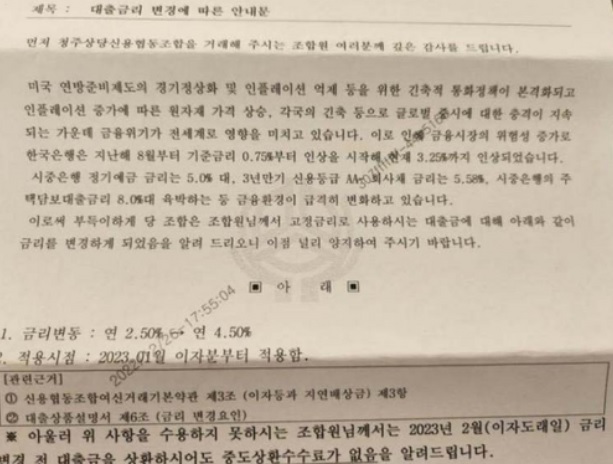

금일 29일 부동산 업계에 따르면, 최근 청주 상당신용협동조합은 고정금리를 택한 고객들에게 ‘금리 인상’을 통보했다고

합니다.

헉! 이건 뭐죠? 이게 가능한 걸까요?

고정금리로 계약을 해 놓고 금리가 올랐다고 변동금리로 바꾼다?

글쎄 전 이해가 가지 않는데요.

2020년 청주 OO아파트 전세대출을 5년 고정금리 2.5%로 받은 A씨는 “당시 2%대 금리도 높았지만 5년 고정이어서 고정금리를 선택했는데 최근 해당 은행으로부터 금리 인상 변경 통보 등기를 받았다.”고 합니다. 2.5% 금리를 무려 두 배 가까이인 4.5%로 인상하겠다는 건데요. 이 같은 변경은 내년 1월 이자분부터 적용한다고 통보했답니다.

은행이 통보한 공문을 살펴보면 금융시장의 위험성 증가로 한국은행은 지난해 8월부터 기준금리 0.75%부터 인상을 시작해 현재는 3.25%까지 인상되었기 때문에 부득이하게 당 조합은 고정금리로 사용하시는 대출금에 대해 연 2.5%에서 4.5%로 금리를 변경하게 되었다는 내용입니다.

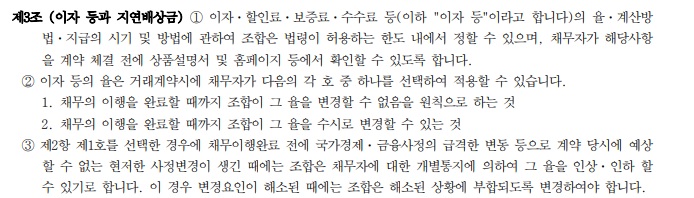

은행에서 말하는 관련 근거인 ‘신용협동조합여신거래기본약관’을 한번 살펴 보겠습니다.

약관 제3조 3항을 살펴보면 “채무이행 완료 전에 국가 경제·금융 사정의 급격한 변동 등으로 계약 당시에 예상할 수 없는 현저한 사정변경이 생긴 때에는 조합은 채무자에 대한 개별통지 의하여 그 율을 인상·인하할 수 있기로 한다.”라고 되어있네요.

그렇다면 국가 경제금융 사정의 급격한 변동에 대해서는 어떠한 기준으로 판단해야 하는 걸까요?

변동의 폭이 어디 나와 있는 걸까요?

과거에도 은행이 고정금리를 강제로 인상한 적이 있다고 합니다.

1997년 동양 카드가 연 15% 고정금리로 대출을 해줬다가 IMP가 닥쳐 자금 사정이 악화되자 금리를 24% 강제로 올렸다는데요. 그 당시 이용자들이 부당한 조치라며 법원에 소를 제기했지만 2001년 대법원에서는 동양 카드의 손을 들어줬다고

합니다.

대출 당시 금융회사와 소비자들이 이자를 ‘고정금리’로 하기로 약정했다고 하더라도 회사의 금리 변경권을 배제하거나

‘확정 금리성’을 인정할 만한 약정이 없다면 회사가 금리 변경을 할 수 있다는 것이 대법원 최종 판단이라죠.

물론 은행이 고정금리 계약조건을 깨버렸으니 채무자도 계약을 해지할 권리가 있습니다. 하지만 계약을 해지하고 남아

있는 대출금을 마련 할 수 있는 방법은 없죠.

게다가 문제는 여신 약관이 전 은행권이 공통으로 사용하는 것이기 때문에 이번 청주 상당신협이 고정금리를 변동금리로 인상한 사례를 근거로 다른 은행들도 이 조항을 들어 금리를 인상할 수 있다는 건데요.

금리 인상의 어려운 상황 속에서도 본인은 고정금리로 계약했기 때문에 다행이다. 라고 생각하셨던 분들은 이 내용을 잘

숙지하셔야 할 듯합니다.

저 또한 지금 살고 있는 아파트를 주택담보 고정금리로 대출받은 상태이고 아직 10년 이상을 더 내야 하는 상황이라

이 소식에 좀 신경이 쓰이네요.

이상 오늘은 고정금리로 계약했어도 여신거래기본약관에 따라

변동금리로도 변경될 수 있다는 내용에 대한 포스팅이었습니다.

즐거운 하루 되세요. ^^

'세상 통신' 카테고리의 다른 글

| 신협 '고정금리 → 변동금리' 논란 커지자 “없던 일로” (12) | 2022.12.30 |

|---|---|

| 과천 제2경인고속도로 터널 화재, 사망자 5명 발생, 차 버리고 달려 (22) | 2022.12.29 |

| 다누리 달 궤도 진입 성공 !!! 세계 7번째 달 탐사선 보유국 되다 (11) | 2022.12.28 |

| 테슬라 주가 폭락, 2020년 8월 이후 최저치 기록, 어제 기준 11% 폭락 (16) | 2022.12.28 |

| '만 나이' 통일법 오늘 공포... 내년 6월 28일 본격 시행 (20) | 2022.12.27 |